ご葬儀後のアドバイス

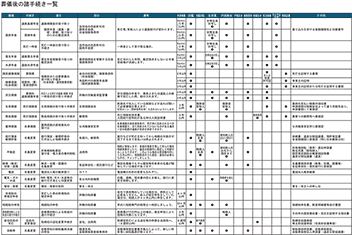

葬儀後の諸手続き一覧

葬儀後には、行わなければならない手続きがたくさんあります。それらの手続きを一覧にし、必要書類を分かりやすく記載しております。

生命保険の手続き

- 故人が生命保険(簡易保険、団体生命保険、経営者保険など含む)に加入していれば、保険金の給付を請求します。

- 保険会社へ電話して死亡の事情(被保険者名・死因・死亡月日)を説明し、書類を送ってもらいます。保険会社から送付された請求用紙に必要書類を添えて提出します。

- 簡易保険は、各郵便局の窓口から必要書類を添え請求します。

- 保険金の給付申請に期限を設けていないところが多いようです。なるべく早めに、遅くとも死後2ヶ月以内を目安に申請するようにしましょう。

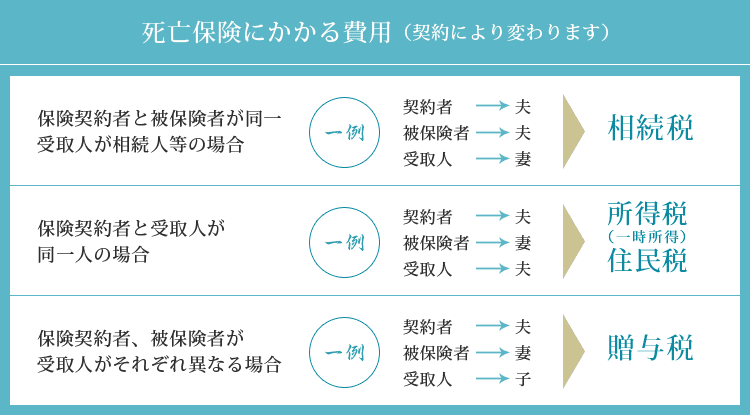

※契約者と被保険者が同一人の場合の死亡保険金は、相続又は遺贈によって取得したものと見なされ、相続税の対象になります。

このうち、受取人が被保険者の法定相続人の場合には、死亡保険金から非課税として「500万円×法定相続人数」の金額が控除されます。

埋葬料・葬祭費の手続き

- 故人が国民健康保険の被保険者だった場合は、故人の扶養されていた人、または故人の葬儀を執り行った人(扶養家族がいない場合)に対して、国民健康保険から「葬祭費」が支給されます。手続きは申告制となってますので、市区町村の国民健康保険の窓口に、所定の書類を提出して申請します。

- 健康保険の被保険者が死亡(自殺も含む)した場合、被保険者に扶養されていた人は「埋葬料」が受け取れます。

逆に被扶養者が死亡した場合には、被保険者に「家族埋葬料」が支給されます。ただし、申請期間は2年以内(亡くなった日から)で申告制です。

社会保険事務所または勤務先の担当窓口・健康保険組合に所定の書類を提出し、申請してください。《注意》故人の健康保険は失効しますので、故人の扶養家族の方は早く国民健康保険へ加入するようにしましょう。 - また、業務上あるいは通勤途中における出来事が原因による死亡の場合、「労働災害(労災)」認定の申請をします。労災が認められた場合、遺族は健康保険から埋葬料の代わりに労災保険より「葬祭料」「補償年金」が支給されます。窓口は、所轄の労働基準監督署となります。

年金の手続き

- 一家の生計を支えていた人が亡くなった場合、遺族は「遺族年金」の給付を受けることができます。(国民年金、厚生年金、共済年金)

- 国民年金の被保険者が亡くなった時、故人に生計を維持されていた18歳未満の子供がいる場合、「遺族 基礎年金」(一定要件あり)が支給されます。

- 国民年金独自の給付に、一定条件の遺族に対する「寡婦年金」「死亡一時金」があり、一つを選択します。となります。

遺産相続の手続き

- 被相続人の死亡と同時に、その人の財産上の権利・義務は相続財産となります。それを相続する人は「遺言」により指定された人か、遺言がない場合は被相続人の親族などから自動的に相続人が決まります。後者を「法定相続人」と言います。

- 相続した財産には「相続税」がかかりますが、相続税には「基礎控除」があります。遺産額が基礎控除額以内なら、相続税はかからず申告の必要はありません。

- 相続した遺産額が相続税の基礎控除額を超えていた場合、相続税の申告および納付を行わなければなりません。その期限は、相続の開始を知った時から10ヶ月間です。相続税は一括して現金で納税することが原則ですが、延納(納付期限を延長してもらう)や物納(現金の代わりに不動産や株式による納付)も認められています。

- 相続に関する手続きに際して、平安祭典では弁護士のご紹介も承ります。

お亡くなりになってから相続税申告まで

死亡 |

死亡届提出お葬式費用の計算お葬式の費用は遺産から控除されます。 香典返しは控除されません。 |

|---|---|

遺言書の確認遺言書の有無を確認し、自筆証書遺言・秘密証書、遺言の場合、家庭裁判所の検認が必要ですので、開封しない。 |

|

相続人の確認遺言書がない場合、戸籍謄本から相続人となる人を確認する。 |

|

遺産の確認遺産の内容を調べる。評価がむずかしい遺産は専門家に評価してもらう。 |

|

相続放棄・限定承認債務が大きいなどの場合。 |

|

3ヶ月 |

故人(被相続人)の確定申告をする。 |

4ヶ月 |

遺産の分割協議相続人全員による分割協議書の作成。 |

| 相続税の計算する。 | |

相続税の申告と納付延納や物納もできます。 |

|

10ヶ月 |

相続税の修正・更正過大納付の場合「更正の請求書」 、不足納付の場合「修正申告書」 |

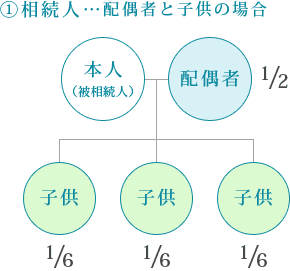

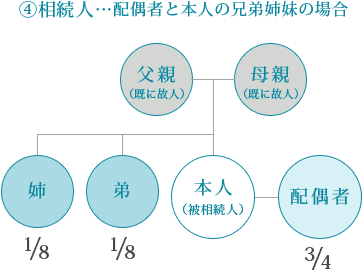

法廷相続(法定相続人と相続分)

配偶者が1/2 残りを子供たちが分配する。

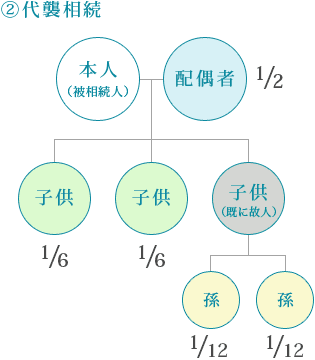

「代襲相続」は、相続人がすでに死亡している時、その子供が相続することをいいます。相続すべき子供が亡くなっている場合、孫が相続します。

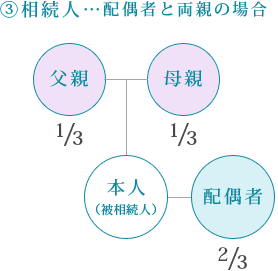

子供がいない場合は、配偶者が2/3、両親が1/3を相続する。

本人に両親・子供・孫がいない場合、配偶者が3/4を相続し、残り1/4を兄弟姉妹で分配する。